老後のお金、正直なところ不安ではありませんか

沖縄では観光・飲食・小売・建設など、個人事業主として懸命に働いている方が多くいらっしゃいます。日々の仕事に追われる中で、「老後のことはなんとなく気になっているけれど、まだ先の話」と後回しにしてしまっていないでしょうか。

会社員であれば厚生年金が上乗せされますが、個人事業主の方が加入する国民年金だけでは、将来受け取れる年金額は限られます。厚生労働省の発表によると、令和8年度の老齢基礎年金(満額)は月70,608円、年間に換算すると約84万7千円です。前年度から1,300円引き上げられてはいますが、これだけで老後の生活費を賄うのは、現実的に難しいと感じる方がほとんどではないでしょうか。

しかも、国民年金保険料そのものも令和8年度から月17,920円へと410円引き上げられました(令和7年度は17,510円)。令和9年度にはさらに18,290円になる見通しも示されており、負担は年々重くなっています。

そこで今日ご紹介したいのが「付加年金」という制度です。月わずか400円の保険料を上乗せするだけで、将来の年金額を増やすことができる仕組みです。シンプルで費用対効果が高い制度でありながら、意外と知られていないのが現状です。

付加年金とは?そのしくみを整理する

対象者は誰か

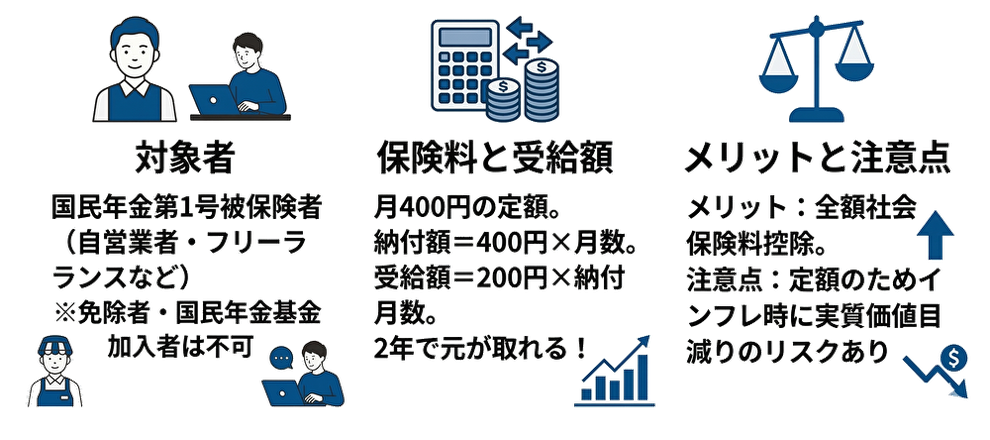

付加年金は、国民年金第1号被保険者と、65歳未満の任意加入被保険者が利用できる制度です。具体的には、自営業者、フリーランス、農業者、学生、無職の方などが対象となります。

ただし、以下に該当する方は付加保険料を納付することができませんのでご注意ください。

- 国民年金保険料の納付を免除されている方(法定免除・全額免除・一部免除・納付猶予・学生納付特例)

- 国民年金基金の加入員である方

また、厚生年金加入者(会社員・公務員など、第2号被保険者)は付加年金を利用することができません。

保険料と将来の受給額

付加保険料は月400円の定額です。令和8年度の国民年金保険料(月17,920円)に上乗せして納付するかたちになります。つまり合計月18,320円の納付です。

将来受け取れる付加年金額(年額)は、次の計算式で求められます。

200円 × 付加保険料を納めた月数 = 付加年金額(年額)

たとえば、30歳から59歳までの30年間(360ヶ月)納付した場合、年額72,000円(月換算6,000円)が老齢基礎年金に上乗せされます。この場合の総納付額は144,000円(400円×360ヶ月)ですので、受給開始から2年を超えると納付した保険料の元が取れる計算になります。

付加年金の主なメリット

費用対効果の高さがこの制度の最大の特長です。わずか2年間の受給で元が取れるため、長生きするほどお得になります。

また、老齢基礎年金の繰下げ受給を選択した場合、付加年金も同じ割合で増額されます。1ヶ月繰下げるごとに0.7%増額されますので、老後の資産形成をより厚くすることも可能です。

さらに、付加保険料は「社会保険料控除」の対象となり、全額を所得から差し引くことができます。所得税・住民税の負担を抑えながら、将来の年金を増やせる点も魅力のひとつです。

脱退や再加入も自由にできるため、資金繰りが苦しい時期には一時的に停止し、余裕が出た際に再開するといった柔軟な活用も可能です。

注意点も正直にお伝えします

メリットばかりではありません。付加年金には物価スライドの仕組みがなく、受給額は定額です。令和8年度の物価上昇率は3.2%と高水準が続いており、将来インフレが継続した場合、付加年金の実質的な価値が目減りするリスクは念頭に置いておく必要があります。また、受給期間が短い場合(65歳から受給開始して67歳未満で亡くなった場合など)は、納付額より受給額が少なくなることもあります。

\ まずはお気軽にご相談ください /

付加年金・老後の年金準備について個人事業主として何から始めるべきか相談する知っておきたいリスク:手続きは「早めに」が鉄則

付加年金には、大切なルールがあります。付加保険料の納付は、申し込んだ月分からのスタートとなり、さかのぼって納付することはできません。

たとえば、「もっと早く知っていれば10年分多く納められたのに」という状況が生じても、残念ながら過去にさかのぼることはできないのです。納付期限(翌月末日)を経過した場合でも、期限から2年以内であれば納付は可能ですが、申し込み前の期間については一切適用されません。

また、国民年金保険料は令和8年度の月17,920円から令和9年度には18,290円へとさらに引き上がる見通しです。保険料が上がり続けるなかで、付加保険料は引き続き月400円と一定ですので、相対的な費用対効果は変わりません。それでも、何も手を打たないまま時間が経過するほど将来の積み上げは少なくなります。

国民年金基金への加入を検討しているがまだ決めていない方、iDeCoの掛金を今後増やすかもしれない方は、どの制度をどの順序で選ぶかによって使えない制度が出てくる場合もあります。選択の順序と組み合わせについては、専門家に確認してから手続きを進めることが安心です。

手続き自体はシンプルで、お住まいの市区町村役場または年金事務所の窓口で申し出ることができます。電子申請にも対応しています。納付は届く納付書での支払いのほか、口座振替やクレジットカード払いも利用可能です。

老後の備えは、制度を「組み合わせる」発想で

付加年金は単体でみると増額幅は限られます。しかし、iDeCoや国民年金基金と合わせた「老後の柱を複数持つ」発想で活用すると、その意味合いは大きく変わります。

沖縄の方は、生活習慣病のリスクも全国的に高い傾向にあります。物価の上昇が続くなかで、年金制度のマクロ経済スライドにより受給額の伸びが物価に追いつきにくい構造も続いています。健康寿命を意識しながら、早い段階から老後の備えを複数の手段で積み上げることが、将来の安心につながります。

「何から始めればいいかわからない」「自分の状況に付加年金が合っているかどうか判断できない」という方は、ぜひ一度、専門家へご相談ください。ご自身の収入や加入状況、iDeCoとの組み合わせなども含めて、整理のお手伝いをいたします。

沖縄の労務管理・就業規則見直しのご相談なら

個人事業主の方の年金・老後資金に関するお悩みを、付加年金・iDeCo・国民年金基金の組み合わせも含めて一緒に整理するお手伝いをいたします。

まずはお悩みをお聞かせください。

🔒 秘密厳守 ⏱ 24時間受付中

このコラムを書いている人

玉城 翼(たまき つばさ)

社会保険労務士/1級FP技能士/キャリアコンサルタント/宅地建物取引士

沖縄県宜野湾市出身。大学時代より地域貢献に関心を持ち、卒業後は販売・イベント・不動産業務など多分野を経験。その後、労務管理やキャリア支援に従事し、実務を通じて社会保険労務士を志す。

2021年より総務部門を統括し、給与計算・労務管理・制度改定・電子申請導入など業務改善を推進。社労士試験に一発合格し、2025年「つばさ社会保険労務士事務所」設立。地域の中小企業を支えるパートナーとして活動中。

▶コラム: 私が社労士になった理由