「うちはマイカー通勤ばかり」という職場こそ、確認が必要です

沖縄県内の多くの職場では、従業員の多くがマイカーで通勤しています。モノレールは県内の一部だけ、路線バスも本数が限られており、仕事帰りの時間帯に合わせて乗れる環境ではないという現実があります。必然的に、通勤手当は「距離に応じた自動車通勤分」で計算しているところがほとんどでしょう。

ただ、令和8年4月1日以降に支払われる通勤手当から、非課税限度額の計算ルールが一部改正されています。これまでと同じ計算方法を続けていると、従業員から預かるべき税額を誤る可能性があります。「改正があったとは聞いたけれど、自社に影響があるかどうかよくわからない」という担当者の方のために、実務上のポイントを整理します。

今回の改正、ポイントは2つ

令和8年度税制改正による通勤手当の非課税ルールの変更は、大きく分けて2点あります。

1点目は、片道65km以上の長距離通勤者に対する非課税限度額の引き上げです。従来は片道55km以上65km未満の区分(月38,700円)が最上限でしたが、改正後は65km刻みで区分が追加され、たとえば片道65km以上75km未満であれば月45,700円、片道95km以上では月66,400円まで非課税限度額が認められるようになりました。沖縄本島の南北を通勤するケースや、本島内から那覇に出てくる長距離通勤者が複数いる企業では、見直しが必要になる場合があります。

2点目は、一定の要件を満たす駐車場等の料金相当額が、非課税限度額に上乗せされるようになった点です。これが今回の改正の中で、最も広い職場に影響するポイントといえます。

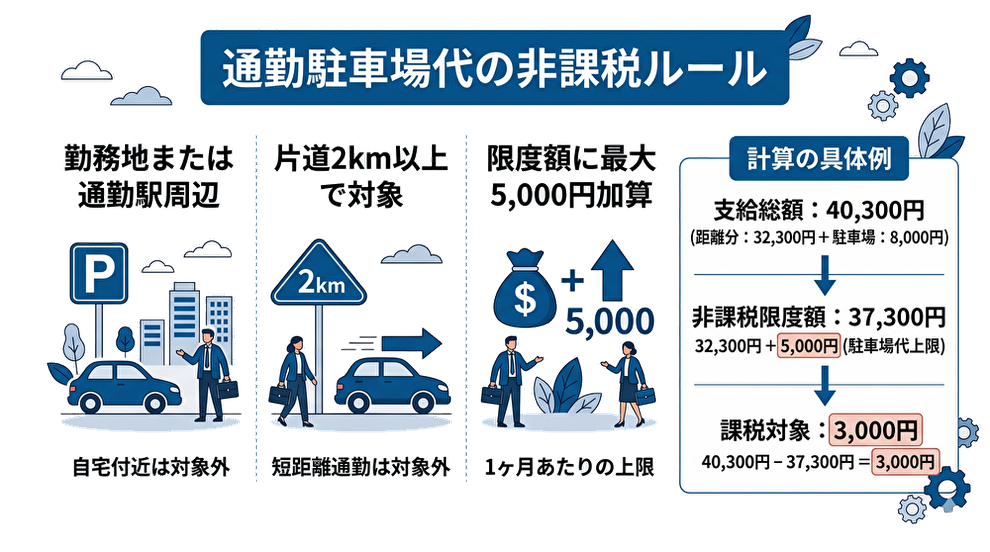

駐車場代が非課税になる条件とは

この改正により、自動車等で通勤している従業員が「一定の要件を満たす駐車場等」の料金を常日ごろ負担している場合、1か月当たりの非課税限度額に最大5,000円が加算されます。

ここでいう「一定の要件を満たす駐車場等」とは、勤務地の周辺、または通勤に利用している交通機関の駅・停留所・フェリー乗り場などの周辺にある駐車施設を指します。自転車やバイクの駐輪場も対象に含まれます。一方で、自宅付近の月極駐車場は対象外です。あくまで「通勤途上または勤務地周辺」で使用するものに限られます。

また、片道2km未満の通勤距離の方は、この駐車場非課税の対象から除外されています。

計算の仕組みを具体例で示すと、片道50kmの従業員が月8,000円の駐車場を利用しており、通勤手当として距離分32,300円と駐車場分8,000円の合計40,300円を支給しているとします。この場合の非課税限度額は、32,300円+5,000円(駐車場料金8,000円は上限5,000円で頭打ち)=37,300円となります。支給額40,300円がこれを超えるため、差額の3,000円が課税対象となります。

度重なる法改正・制度改正について対応できていますか

初回無料相談はこちら実務担当者が気になる「書類の扱い」について

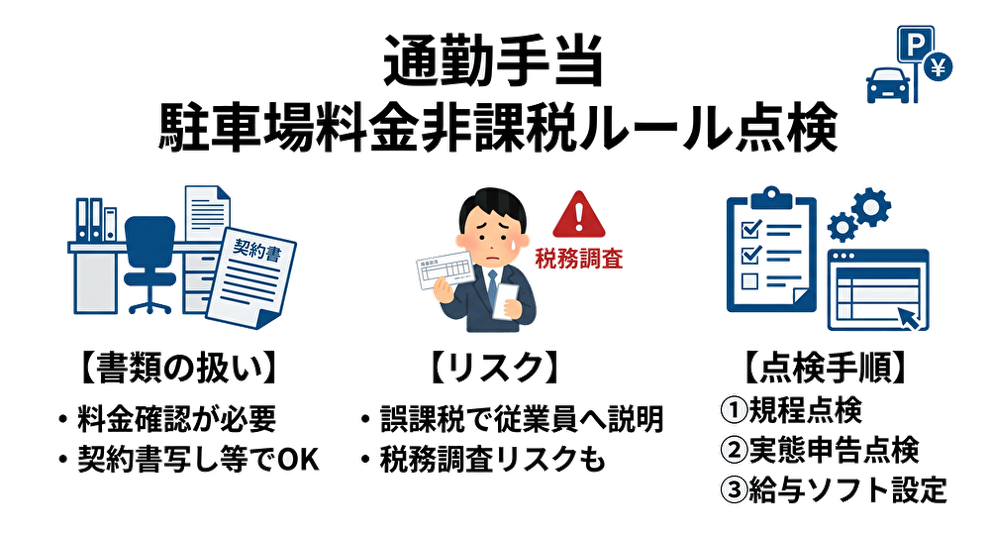

従業員から駐車場の契約書や領収書の提出を義務付ける法令上の規定はありません。ただし、非課税計算の根拠となる「1か月当たりの駐車場等の料金相当額」を確認する必要はあります。入社時または通勤手当申請時に、料金が確認できる書類(契約書の写しや請求書など)を1度確認しておくことで実務は足ります。

また、駐車場の料金に変更があった場合は、従業員から申し出を受けた上で改めて確認することが必要です。ただし、すでに月5,000円の上限に達している従業員について、さらなる値上げがあった場合などは、あえて再確認を求めなくても差し支えない旨が明記されています。

対応を後回しにすることのリスク

通勤手当の非課税処理は、給与計算の精度に直結します。改正後のルールに気づかずに旧来の計算を続けると、本来非課税となるべき駐車場分を誤って課税対象として処理してしまい、従業員から必要以上に所得税を預かることになります。年末調整で過不足が発覚した場合、担当者が従業員に対して説明と修正の対応を取らなければならなくなります。

逆に、非課税限度額の計算を誤って大きくとりすぎてしまうと、源泉徴収の漏れとして税務調査時に指摘を受けるリスクがあります。沖縄県内は労働関係法令の違反件数が全国的に見て多い傾向がありますが、給与計算の誤りもまた、行政対応や従業員との信頼関係に影響する問題です。

通勤手当の支給規程が古いままになっている、あるいは現在の通勤実態と支給内容がかみ合っていないという職場では、この機会に規程と実態の両方を見直すことを検討してください。

まとめ:まずは自社の通勤手当を棚卸しするところから

令和8年4月改正の要点を改めて整理すると、「片道65km以上の長距離通勤者の非課税限度額引き上げ」と「一定の駐車場料金(月上限5,000円)の非課税加算」の2点です。自動車通勤が主体の沖縄県内の企業では、後者の影響を受ける従業員が少なくないはずです。

給与計算ソフトの設定が改正に対応しているかの確認、従業員からの通勤経路・駐車場利用の申告内容の整理、そして支給規程の文言の点検という順序で、一つずつ確認していくことをおすすめします。

通勤手当の計算、自社の対応は合っていますか?

「駐車場代の非課税処理をどう扱えばいい?」「今の計算方法が正しいか確認したい」——そんなご相談も、初回は無料でお受けしています。

初回無料相談を予約する🔒 秘密厳守 ⏱ 24時間受付中

このコラムを書いている人

玉城 翼(たまき つばさ)

社会保険労務士/1級FP技能士/キャリアコンサルタント/宅地建物取引士

沖縄県宜野湾市出身。大学時代より地域貢献に関心を持ち、卒業後は販売・イベント・不動産業務など多分野を経験。その後、労務管理やキャリア支援に従事し、実務を通じて社会保険労務士を志す。

2021年より総務部門を統括し、給与計算・労務管理・制度改定・電子申請導入など業務改善を推進。社労士試験に一発合格し、2025年「つばさ社会保険労務士事務所」設立。地域の中小企業を支えるパートナーとして活動中。

▶コラム: 私が社労士になった理由

コメントをお書きください