毎年6月になると届く、あの分厚い緑色の封筒。労働保険の年度更新の申告書を前に、「そういえば、いつからいつまでの賃金を集計すればいいんだっけ」と手が止まってしまう。そんな状況、実は多くの担当者様が毎年この時期に直面しています。

特に頭を悩ませるのが、給与を翌月に支払っている場合や、年度の途中で退職者が出た場合の扱いです。「実際に給与を支払った日で見るのか、それとも給与計算の締め日で見るのか」という疑問は、年度更新の作業でつまずきやすい代表的なポイントだといえます。

沖縄県は人手不足を背景に人の出入りが多く、年度途中での入退社や雇用形態の多様化が進んでいる地域です。そのぶん集計対象となる賃金の判断も複雑になりがちで、毎年の年度更新が悩ましい作業になっている企業様も少なくありません。本記事では、年度更新における賃金集計の基本的な考え方を、具体例を交えて整理していきます。

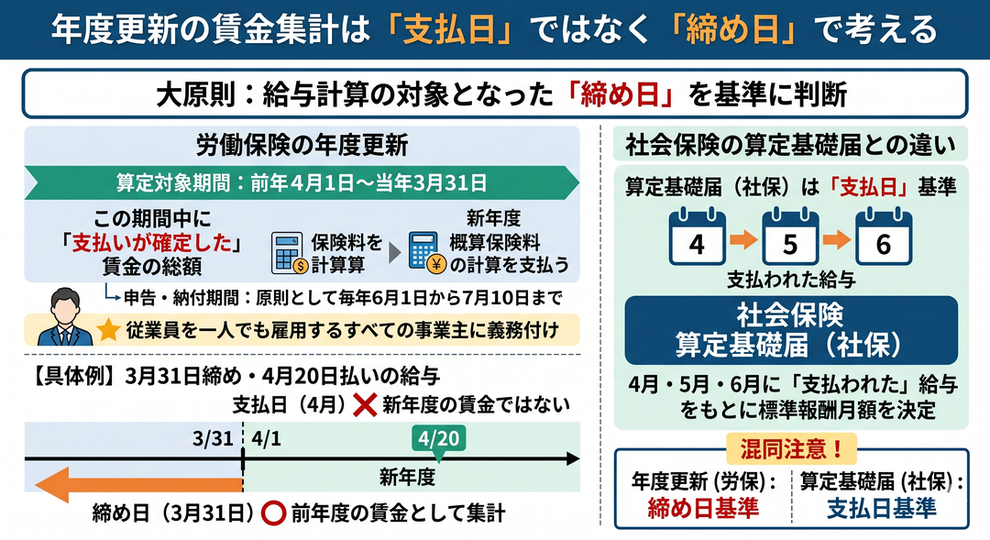

年度更新の賃金集計は「支払日」ではなく「締め日」で考える

まず押さえておきたい大原則は、労働保険の年度更新における賃金集計は、給与が実際に支払われた日ではなく、その給与計算の対象となった期間の締め日を基準に判断するという点です。

労働保険の年度更新は、前年4月1日から当年3月31日までの1年間に支払うべきことが確定した賃金の総額をもとに、確定保険料を計算・精算し、あわせて新年度の概算保険料を申告・納付する手続きです。申告・納付期間は原則として毎年6月1日から7月10日まで。従業員を一人でも雇用するすべての事業主に義務付けられた、年に一度の重要な手続きです。

ここで集計の対象となるのは、算定対象期間中に「支払いが確定した」賃金です。実務上は、月次給与を毎月の締め日で計算している企業様であれば、その締め日が前年4月1日から当年3月31日までの期間に含まれるかどうかで判断すると整理しやすくなります。

たとえば、3月31日締め・4月20日払いの給与を考えてみましょう。支払日だけを見ると4月なので、つい新年度の賃金として扱いたくなります。しかし、この給与の締め日は3月31日であり、前年度の算定期間内に含まれます。したがって、この給与は前年度の賃金として集計するのが正しい処理です。支払日が4月であっても、年度更新では前年度に含める。ここが最も間違いやすいところです。

ここで注意したいのが、夏に重なるもう一つの手続き、社会保険の算定基礎届との違いです。算定基礎届は4月・5月・6月に「支払われた」給与を基準に標準報酬月額を決定するため、こちらは支払日ベースで考えます。年度更新は締め日、算定基礎届は支払日。提出時期が重なる時期だからこそ、この二つを混同しないよう意識しておくと安心です。

翌月払い・退職者・賞与で迷いやすいポイント

基本原則が「締め日基準」だと分かれば、応用的なケースも同じ考え方で整理できます。

翌月払いの場合、たとえば月末締め・翌月25日払いであれば、支払月で見ると前年5月25日支払分から当年4月25日支払分までの12回分が、その年度の集計対象となります。締め日が算定期間内に到来する12か月分を拾う、という発想です。

退職者の賃金も同じです。3月31日付で退職した従業員に、3月分の最終給与を4月10日に支払った場合、その締め日は3月31日ですから、支払日が退職後・年度末を越えていても前年度の賃金として集計します。一方で退職金については、長年の功労に報いる性質を持つものは、原則として労働保険料の算定基礎となる賃金には含まれません。ただし、その実態が賃金の後払いと判断されるような制度では例外的に扱いが変わる可能性もあり、個別の判断が必要です。

賞与も支給日ではなく、いつの期間の労働に対するものか、その算定対象期間の締め日で年度帰属を判断します。さらに休職中の従業員については、会社が独自制度に基づいて支払う給与の一部は賃金に含める一方、健康保険の傷病手当金や雇用保険の育児休業給付金といった公的給付は会社が支払う賃金ではないため集計対象外となります。

このように、一つひとつのケースで「締め日はいつか」「賃金に当たるのか」を確認していく作業は、対象となる従業員数が多いほど、また雇用形態が多様なほど、相応の工数がかかります。賃金台帳からの転記、手当の集計漏れの確認、端数処理、申告書への記入と、確認すべき項目は決して少なくありません。

「相談するほどでもないかな」と思っていることが、実は一番大事だったりします。

初回無料相談はこちら集計のずれが招くリスクと、沖縄県の事情

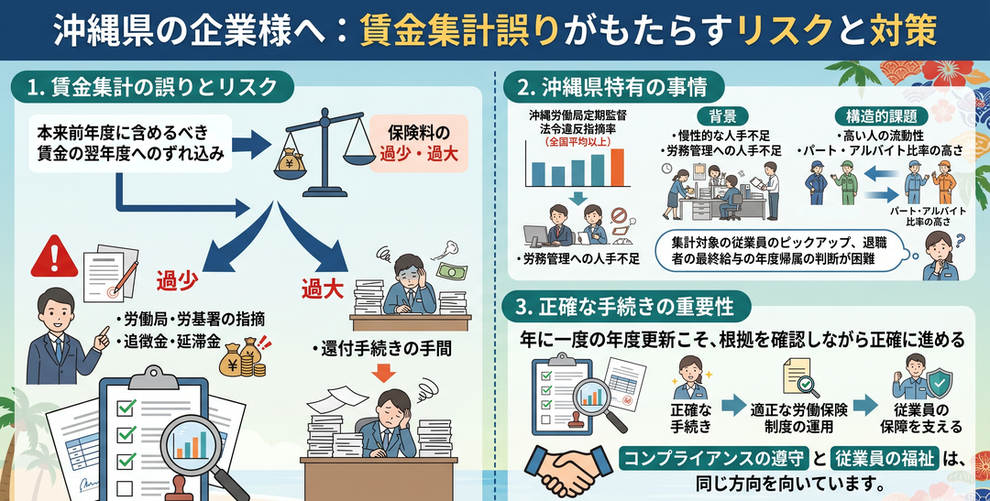

賃金集計の基準を誤ると、納付する保険料額に過不足が生じます。本来前年度に含めるべき賃金が翌年度にずれ込んでしまえば、保険料が過少・過大となり、後日、労働局や労働基準監督署から指摘を受けて追徴金や延滞金が発生する可能性があります。逆に払い過ぎていれば、還付の手続きという別の手間も生じます。

ここで沖縄県の担当者様に意識していただきたいのが、地域特有の事情です。沖縄労働局の定期監督では、法令違反が指摘される割合が全国平均を上回る水準で推移しています。これは企業様を責める話ではなく、慢性的な人手不足のなかで労務管理に十分な人手を割きにくい環境が背景にあるとも考えられます。だからこそ、年に一度の年度更新のような手続きこそ、根拠を確認しながら正確に進めておくことが、結果として企業様自身を守ることにつながります。

加えて、沖縄県は人の流動性が高く、年度の途中での退職や入社、パート・アルバイトの比率の高さといった構造があります。集計対象となる従業員のピックアップや、退職者の最終給与の年度帰属の判断は、こうした環境では一層慎重さが求められる部分です。

正確な手続きは、適正な労働保険制度の運用を通じて従業員の保障を支えるものでもあります。コンプライアンスの遵守と従業員の福祉は、対立するものではなく、同じ方向を向いています。

迷ったときは、一人で抱え込まずに

ここまで読んでいただき、自社の給与体系に当てはめれば判断できそうだ、と感じていただけたなら何よりです。一方で、複数の締め日が混在している、変則的な支払日を採用している、退職者や休職者の扱いに確証が持てない、といった場合には、判断に迷う場面が出てくるかもしれません。

年度更新の期限は7月10日です。時間に余裕をもって、確実に手続きを終えられるよう準備を進めていきましょう。

年度更新の賃金集計、自社の締め日基準の処理に迷っていませんか

賃金集計の考え方の確認から申告書の作成・提出まで、貴社の給与体系に合わせて一緒に整理しましょう。まずは自社のケースをお聞かせいただくだけで構いません。

初回無料相談を予約する🔒 秘密厳守 ⏱ 24時間受付中

このコラムを書いている人

玉城 翼(たまき つばさ)

特定社会保険労務士/1級FP技能士/キャリアコンサルタント/宅地建物取引士

沖縄県宜野湾市出身。大学時代より地域貢献に関心を持ち、卒業後は販売・イベント・不動産業務など多分野を経験。その後、労務管理やキャリア支援に従事し、実務を通じて社会保険労務士を志す。

2021年より総務部門を統括し、給与計算・労務管理・制度改定・電子申請導入など業務改善を推進。社労士試験に一発合格し、2025年「つばさ社会保険労務士事務所」設立。地域の中小企業を支えるパートナーとして活動中。

▶コラム: 私が社労士になった理由