毎月の給与計算、本当にお疲れ様です。従業員様からよくご相談いただくのが、給与明細にある「所得税」と、冬に行う「年末調整」の関係についてです。従業員の方から「なぜ毎月税金が引かれているのに、年末にまた計算するの?」「手取りが月によって違うのはなぜ?」と聞かれて、説明に困ってしまった経験はありませんか?

今回は、給与計算の基本である「源泉徴収」と「年末調整」の仕組みについて、噛み砕いてお話しします。

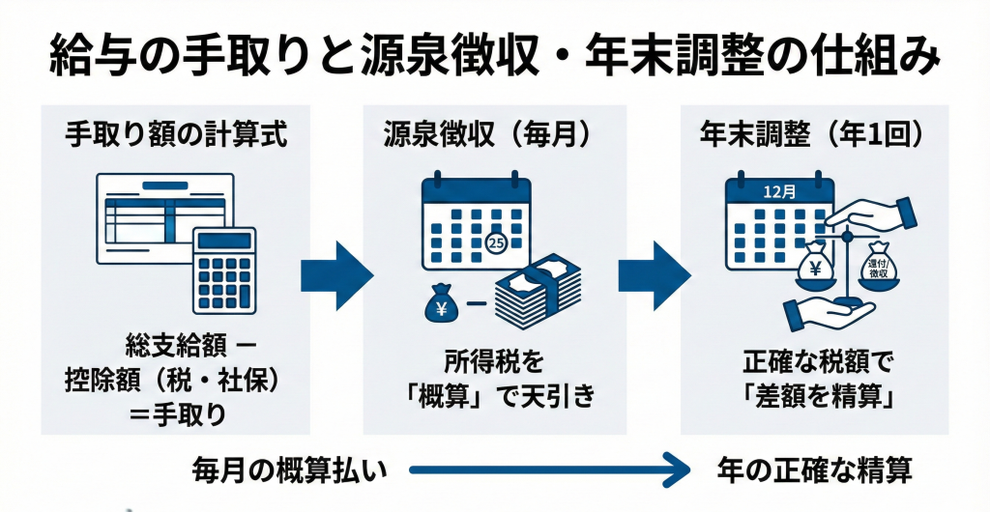

源泉徴収は「税金の仮払い」です

まず、給与明細でよく目にする「源泉所得税」についてです。

日本の税金制度は、本来であれば一人ひとりが自分で1年間の収入を計算し、税務署に申告して納税するのが原則です(これを申告納税制度といいます)。しかし、会社にお勤めの方全員が自分でこれを行うのは大変な手間ですし、税務署もパンクしてしまいます。

そこで採用されているのが「源泉徴収制度」です。これは、会社(給与の支払者)が、従業員に代わってあらかじめお給料から税金を天引きし、国に納める仕組みのことです。このとき毎月天引きされている税額は、実は「概算(だいたいの金額)」です。給与の額と、扶養している家族の人数などをもとに、「このペースで1年間働くと、だいたいこれくらいの税金になるだろう」という予測のもとで計算された金額を徴収しています。

つまり、毎月の源泉徴収は、税金の「仮払い」をしている状態なのです。

なぜ年末調整が必要なのでしょうか

毎月の税金が「仮払い」である以上、1年の終わりには「正しい税金の額」を計算し直して、精算する必要があります。これが「年末調整」です。なぜ精算が必要になるかというと、1年の間にはいろいろな変化があるからです。

・年の途中で結婚して家族が増えた ・生命保険や地震保険料を支払った

・子供が就職して扶養から外れた ・毎月の給与額に変動があった

こうした個別の事情は、毎月の源泉徴収税額表(税金を計算する表)には反映されきれていません。そのため、1月1日から12月31日までの給与総額が確定した時点で、正しい年間の税額を計算します。その結果、毎月天引きしていた「仮払いの合計額」が「本来納めるべき税額」よりも多ければ、差額が本人に戻ってきます(還付)。逆に少なければ、不足分を徴収することになります。

多くのケースで少し多めに天引きされる設定になっているため、年末調整でお金が戻ってくる方が多いのはこのためです。

税金を正しく計算するための「控除」という考え方

税金の計算において非常に重要なのが「控除(こうじょ)」です。これは、各家庭の事情を考慮して、税金の対象となる金額から一定額を差し引いてあげる(税金を安くする)仕組みのことです。代表的なものをいくつかご紹介します。

・配偶者控除・配偶者特別控除 奥様や旦那様の年収が一定以下の場合に受けられるものです。

・扶養控除 お子様やご両親などを養っている場合に受けられます。年齢によって控除される金額が変わります。特に19歳から22歳のお子様がいる場合(特定扶養親族)や、同居している70歳以上のご両親がいる場合などは、控除額が大きくなります。

・生命保険料控除・地震保険料控除 民間の生命保険や地震保険に加入して保険料を支払っている場合、その金額の一部が控除されます。

・障害者控除

・寡婦(ひとり親)控除 ご本人やご家族に障がいがある場合や、ひとり親世帯の場合にも、税金の負担を軽くする配慮がなされています。

これらの情報は、毎年最初の給与支払日までに提出してもらう「扶養控除等申告書」や、年末調整の時期に提出する「保険料控除申告書」などの書類によって確認します。会社側としては、これらの書類を漏れなく回収し、正しくチェックすることが求められます。

よくある質問

ここでは、日頃の業務の中で経営者様や従業員様からよくいただく疑問について、Q&A形式で解説します。

Q&A

Q. パートタイマーやアルバイトでも年末調整は必要ですか?

A. はい、原則として必要です。

「扶養控除等申告書」を提出しており、年末時点で在籍している方であれば、パートやアルバイトであっても年末調整の対象となります。ただし、年収が103万円以下などで、毎月の給与から税金が引かれていない(源泉徴収額がゼロ)の方は、計算しても還付される税金がないため、結果的に税額が変わらないこともあります。それでも、年収を確定させる手続きとして行うことが一般的です。

Q. 従業員が生命保険の証明書を出し忘れた場合はどうなりますか?

A. 年末調整で控除できませんが、ご自身で確定申告を行えば還付を受けられます。

年末調整の計算が終わった後に証明書が出てきた場合、会社の事務処理が間に合えば再計算することもありますが、間に合わない場合は、従業員ご本人が翌年に税務署で確定申告(還付申告)を行うことで、払いすぎた税金を取り戻すことができます。つまり、出し忘れても権利が消えるわけではありません。

Q. 毎月の給与計算で、税額表の「甲欄」と「乙欄」の違いは何ですか?

A. 「扶養控除等申告書」を出しているかどうかの違いです。

メインの勤務先として「扶養控除等申告書」を提出している従業員は、税金が安く設定されている「甲欄(こうらん)」で計算します。一方、掛け持ち(ダブルワーク)の2か所目や、申告書を提出していない従業員は、税率が高い「乙欄(おつらん)」で計算します。乙欄の方は会社で年末調整ができないため、ご自身で確定申告をする必要があります。

よくある質問

沖縄の給与計算・労務管理のご相談なら

毎月の計算業務の負担軽減や、法改正に対応した正しい手続きをサポートします。

まずはお悩みをお聞かせください。

🔒 秘密厳守 ⏱ 24時間受付中

このコラムを書いている人

玉城 翼(たまき つばさ)

社会保険労務士/1級FP技能士/キャリアコンサルタント/宅地建物取引士

沖縄県宜野湾市出身。大学時代より地域貢献に関心を持ち、卒業後は販売・イベント・不動産業務など多分野を経験。その後、労務管理やキャリア支援に従事し、実務を通じて社会保険労務士を志す。

2021年より総務部門を統括し、給与計算・労務管理・制度改定・電子申請導入など業務改善を推進。社労士試験に一発合格し、2025年「つばさ社会保険労務士事務所」設立。地域の中小企業を支えるパートナーとして活動中。

▶コラム: 私が社労士になった理由